Slutafregning af kompensation for faste omkostninger - virksomheder med underskud i seneste resultat

10. juni 2021

Det er tid til slutafregning for alle virksomheder, der har modtaget kompensation for udgifter til faste omkostninger fra 9. marts til 8. juni/8. juli 2020.

Da lovgivningen for slutafregning blev fastlagt i marts 2021, blev der ændret i reglerne for underskudsbegrænsning af kompensationsbeløbet. Derved mistede nogle virksomheder med underskud i seneste resultat retten til at modtage kompensation, selvom de ved ansøgningstidspunktet var berettiget hertil. I maj 2021 er reglerne for underskudsbegrænsning igen blevet ændret.

Vi sætter derfor fokus på ændringerne i underskudsbegrænsningsreglerne fra maj 2021.

Slutafregning – underskudsbegrænsningsregler

Der er tre kategorier af underskudsbegrænsninger:

- Virksomheder med underskud i seneste regnskab (ændrede regler)

- Metode 1

- Metode 2

- Virksomheder med en omsætningsnedgang på mere end 50 % (uændrede regler)

- Virksomheder med underskud i seneste resultat som følge af ekstraordinære omstændigheder (uændrede regler)

I efterfølgende afsnit stiller vi fokus på de ændrede regler. For en beskrivelse af de uændrede regler henvises til Erhvervsstyrelsens offentliggjorte vejledning af 27 juli 2020.

Virksomheder med underskud i seneste regnskab (ændrede regler)

Efter de ændrede regler kan virksomheden vælge mellem to underskudsbegrænsningsmetoder ved slutafregningen.

Metode 1

Hvis virksomhedens seneste resultat er negativt, reduceres virksomhedens kompensation for faste omkostninger med en fjerdedel (søgt for 3 måneder) og med en tredjedel (søgt for 4 måneder) af virksomhedens resultat x kompensationssatsen.

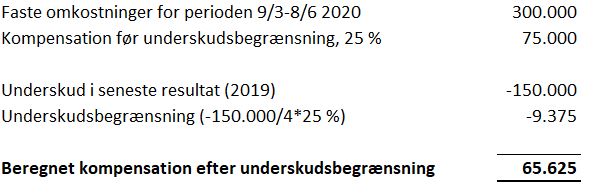

Eksempel 1 – kompensation for 3 måneder

Den maksimale kompensation udgør efter metoden 65.625 kr.

Metode 2

Hvis virksomhedens seneste resultat er negativt, beregnes kompensationens maksimumbeløb således jf. bekendtgørelsen:

Hvis resultatet i kompensationsperioden er et overskud, vil resultatet af ligningen blive negativt, og kompensationen vil derfor helt bortfalde.

Hvis underskuddet pr. dag i kompensationsperioden er lavere end resultat pr. dag i seneste resultat, vil resultatet af ligningen ligeledes blive negativt, og kompensationen vil derfor også bortfalde her.

Hvis underskuddet pr. dag i kompensationsperioden er højere end underskuddet pr. dag i seneste resultat, vil resultatet af ligningen blive positivt og dermed være udtryk for den maksimale kompensation, der kan opnås.

Det vil sige, at der efter denne metode ikke kan opnås kompensation, medmindre virksomheden har haft et dårligere resultat i kompensationsperioden opgjort pr. dag sammenlignet med resultatet i seneste resultat opgjort pr. dag.

Kompensationsbeløbet kan aldrig blive højere end den kompensation, som virksomheden var berettiget til, hvis virksomheden havde haft overskud i seneste resultat. Dvs. de 75.000 kr. beregnet i eksempel 1.

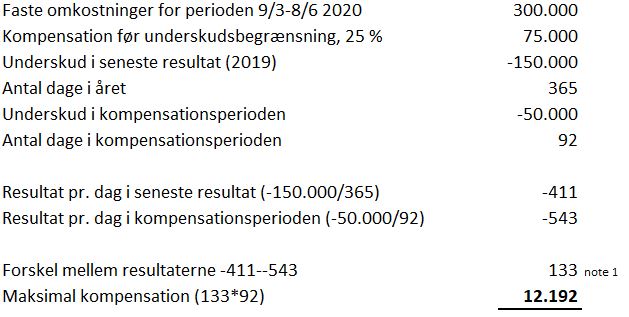

Eksempel 2

Den maksimale kompensation kan efter metode 2 beregnes således:

Note 1: Bemærk at der her er underskud i både det seneste resultat og kompensationsperioden, hvorfor der er to minusser i beregningen, hvilket giver et positivt resultat. Hvis der havde været et overskud i kompensationsperioden, ville resultatet have været negativt, og den maksimale kompensation ville derfor også være negativ, og dermed ville kompensationen være bortfaldet.

Kompensationen udgør efter metoden 12.192 kr., hvorfor metode 1 giver den største kompensation ud fra de givne forudsætninger.

Slutafregninger indberettet inden 28. maj 2021

Ifølge FSR – danske revisorer har Erhvervsstyrelsen den 28. maj 2021 opdateret slutafregningssystemet sådan, at systemet herefter kan håndtere de gældende regler. Sagt med andre ord, er din slutafregning muligvis fejlbehæftet, hvis du har indsendt den før denne dato, og din virksomhed blev begrænset som følge af underskud i seneste resultat.

Roesgaard opfordrer derfor til, at du gennemgår din indberetning i forhold til gældende regler, med henblik på at sikre at din virksomhed opnår den kompensation, den er berettiget til efter gældende lovgivning. Konkluderes det, at slutafregningen er fejlbehæftet, skal der rettes henvendelse til Erhvervsstyrelsen for at sikre den korrekte sagsbehandling af slutafregningen.

Du kan sende en mail til fasteomkostninger@erst.dk med emnet: ”Teknisk problem slutafregning – CVR-nr. XXXXXXXX.”, hvor du oplyser virksomhedens navn, CVR-nr., kontaktoplysninger, evt. kvittering for indberetning eller skærmdump samt en kort beskrivelse af problemet.

Nyttige links

Slutafregningen sker på virk.dk via Slutafregning af kompensation for faste omkostninger mellem den 9. marts og den 8. juni eller den 8. juli 2020 | Virk.

Yderligere vejledning finder du på virksomhedsguiden: Vejledning: Slutafregning af kompensation | Virksomhedsguiden.

Kontakt os

Erhvervsstyrelsen har ikke stillet krav om, at virksomheder skal anvende revisorbistand i forbindelse med slutafregningen af kompensationsordningen for faste omkostninger, men kontakt Roesgaard, hvis du har brug for hjælp til din slutafregning eller vejledning i gældende lovgivning på området.

Skrevet af: